Kommentare

Rettungsschirm für Wohnungen in Heuschrecken-Hand? Der falsche Begriff, die Backen zu weit aufgeblasen und nicht wert in der Enquetekommission I "Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren" des Landtags NRW debattiert zu werden

(22. November 2011)

Seit etwa fünf Jahren haben die Mietervereine des Mieterforums Ruhr Eigentümer aus dem internationalen Finanzmarktspektrum konsequent auf die Anklagebank gesetzt. Doch stehen internationale Private Equity-Fonds mit Mietwohnungsbesitz noch längst nicht genug im Focus der aktuellen "Wut" auf die Finanzmärkte, obwohl sie dabei sind, alte Freunde, die großen, ehemals einigermaßen sozial rücksichtsvollen Vermieter von Sozialwohnungen in NRW weitgehend da heraus zu verdrängen und heraus zu kaufen. Wenn wir ehrlich sind, wissen wir nicht wirklich, wie wir die Fonds da wieder raus kriegen.

Die Ansage des Mieterforums Ruhr

Außer Publizistik, der Ermutigung zu Klagen gegen rechtsfehlerhafte Nebenkostenab-rechnungen und Mieterhöhungen ist dem Mieterforum auch noch nicht so richtig viel Aufmunterndes eingefallen. Und dann eben der "Rettungsschirm".

Es muss den Kritikern des finanzmarktabhängigen Wohnungsinvestments in Deutschland jede öffentliche Diskussion recht sein, die Ideen zur Eindämmung der internationalen Finanzkapitalfonds und ihres auf Extremprofite gepolten Fondsmanagements beisteuert. Wenn es um Rettung geht, bietet sich eine Überprüfung der von CDU/FDP veranlassten Eingliederung des Sozialen Wohnungsbauvermögens des Landes NRW von immerhin 180 Milliarden Euro in die NRW.BANK auf den ersten Blick an. Eine öffentliche Überprüfung forderte jüngst der DMB NRW, wesentlich auf Initiative des Mieterforums Ruhr. Das Wohnungsbauvermögen war in der Vergangenheit eine nicht unwesentliche Stütze sozialen Wohnungsbaus in NRW und ist es noch. Es ist einfach demokratisch, die öffentliche politische Debatte darum zu suchen. Und natürlich auch deswegen, weil so eine Überprüfung auch in der rot-grünen Koalitionsvereinbarung steht.

Das soziale Wohnungsbauvermögen NRW

Aber was ist mit dem Wohnungsbauvermögen überhaupt anzufangen? Dass sich aus dem Wohnungsbauvermögen heraus ein starker "Rettungsschirm" für insolvente oder stark heruntergewirtschaftete Private Equity-Wohnungen schneidern ließe, halte ich auf kurze oder mittlere Sicht für nicht möglich. Das Geld aus dem Wohnungsbauvermögen - ob nun als selbständige Institution oder in der NRW.BANK verwaltet - wird nicht spontan nach politischem Gusto, sondern nach Gesetz, Antrags- und Förderrichtlinien vergeben. Ein ausgesprochen rechtsstaatliches Verfahren, an dem man besser nichts ändert. An den Förderrichtlinien und -verfahren hat sich in den letzten 10 Jahren nichts Grundlegendes geändert. Für 2012 ist ebenfalls nichts entscheidend Neues in Planung. So sagen das wenigstens kundige Mitarbeiter der NRW.BANK, Bereich soziale Wohnungsbauförderung, und des Ministerums für Bauen, Wohnen, Verkehr .....

Nach den Förderrichtlinien des sozialen Wohnungsbauvermögens ist zurzeit kein (verlorener) Zuschuss ins Eigenkapital (einer eventuell auffangenden Wohnungsgesellschaft) möglich. Die Wohnungsbauförderung vergibt stark zinsverbilligte Kredite für sozialen Wohnungsbau, die wie Zinssubventionen wirken. Sie sind beim Mietwohnungsbau verbunden mit der Zusicherung einer Richtsatzmiete von derzeit 5 Euro/qm höchstens und mit einer 20 Jahre langen Bindungen für die Belegung/Vermietung der geförderten Wohnungen an Einkommensschwache, so lang die Kredite laufen. 2011/2012 sind so um die 800 Millionen Euro jährlicher Förderungsmittel verfügbar. Der Finanzrahmen wurde für die Förderung von Mietwohnungsbau 2011 mit genehmigungsfähigen Anträgen überbucht und vollständig ausgeschöpft. Gemessen an den Milliardenbeträgen, die Private Equity-Investoren nun in den NRW Wohnungsbeständen stecken haben, sind die Millionen der Fördersummen nur ein kleines und nicht sehr elegantes und unkompliziertes Rettungsschirmchen, wenig bis nichts wert für die Fonds. Aber dass eine Rückabwicklung der Eingliederung des Wohnungsbauvermögens das nicht ändern und keinen wirkungsvollen "Rettungsschirm" daraus machen würde, dürfte deutlich geworden sein.

Von einem Rettungsschirm für die Fonds Abschied nehmen, Vorbereitungen und Begleitung für ihre Insolvenz fördern

Der Begriff der Rettungsschirme stammt aus einer Perspektive auf die Finanzmärkte und aus der Idee so genannter systemrelevanter Banken und der unumgänglichen Funktionsfähigkeit von Nationalstaaten. Wegen der starken Begünstigung der Banken in Verbindung mit Forderungen nach scharfen Einsparungen bei infrastrukturellen und sozialen Investitionen, haben die Rettungsschirme, die bisher aber noch nichts gerettet haben, bei kritischen Ökonomen keinen guten Ruf. Außerdem sind Wohnungsmärkte heute in Deutschland mehr denn je Teilmärkte. Eine systemische Gefährdung der Wohnungsversorgung ist durch den Zusammenbruch eines oder auch mehrerer Private Equity-Fonds deswegen nicht denkbar. Dadurch nicht. Dass große Teilmärkte des traditionell preiswerten und sozial auskömmlichen Wohnens durch Private Equity-Investoren in NRW heute gefährdet sind, ist meine Überzeugung. Aber braucht es für den Schutz des sozialen Wohnens einen Rettungsschirm für die Fonds? Ich meine, dafür braucht es ihre Insolvenz oder die Insolvenz ihrer Betriebsgesellschaften und Bestände. Auch ihre Enteignung kann von Fall zu Fall geboten sein. Der asoziale Eigentumsbegriff, den die Fonds vertreten, sollte ökonomisch und gesellschaftlich in Deutschland scheitern.

Landes-Taskforce "Insolvenz von Finanzinvestoren in großen Wohnungsbeständen" bilden

Ich glaube, den Mietern geht es wie mir, dass sie froh wären, die Private Equity-Investoren auf den deutschen Mietwohnungsmärkten müssten lieber heute als morgen reihenweise Insolvenz anmelden, damit das extreme Herunterwirtschaften der Bestände und der sonstige Spuk mit deren Geldschneidereien in den Nebenkostenabrechnungen, die anonyme Behandlung als Cash Cows und das Inkasso oder die Mieterprivatisierung per Drückerkolonnen usw., usw. aufhört. Angesichts von rund 400 000 Wohnungen und betroffenen Haushalten in NRW ist es sinnvoll, dass sich um eine Landes-Taskforce um ein koordiniertes Vorgehen, Beratung und Expertenwissen, um Mietervereine und Mieterinitiativen, um Koordination mit den Städten und um AnsprechpartnerInnen in der Landesregierung und bei der NRW.BANK kümmert. Taskforce ist vielleicht noch nicht der pralle politische Begriff. Egal. Mit irgendeiner richtig benannten "Institution" müssten wir sowohl "Rettungsschirm" als auch den Landtagsausschuss "Enquete Finanzinvestoren ...." ablösen und in praktische Unterstützung der Mieterinnen und Mieter bei Private Equity-Investoren überführen. Insolvenzen bei großen Wohnungsbeständen in der Hand von Finanzinvestoren, das zeigen unsere, die Münsteraner und die Bremer Erfahrungen, brauchen einen langen Atem und deswegen eine solche wohnungspolitische und zugleich sozialpolitische Institution, die sich stetig und kümmert.

Nach der Insolvenz und das heißt, wenn die Preise für die Private Equity-Wohnungen dann eher bei ca. 1 Euro als bei 600 Euro pro qm stehen, dann kann man weiter sehen.

Mit dem NRW.Bank- und Förderbereich Sozialen Wohnungsbauförderung kann verhandelt werden, auf die Rückzahlung eventuell an zweiter Stelle eingetragene Hypothekenschulden ganz oder teilweise zu verzichten, um den Kaufpreis zu senken. Und der "kleine Rettungsschirm" der sozialen Wohnbauförderung kann für Modernisiserung aufgespannt werden.

Noch besser geht das, wenn gefordert wird, so bald wie möglich einen größeren Anteil als den aktuellen an der sozialen Wohnraumförderung für den Mietwohnungsbau zu reservieren. Und es sollte gefordert werden, mit Priorität Anträge von Insolvenzverwaltern der Private Equity-Bestände und von Käufern oder Käuferkonsortien aus der Insolvenz heraus zu genehmigen.

Um das Rad größer zu machen und um die Quartiere wieder auf die Beine zu bringen, braucht es Stadtumbau- und Soziale Stadt-Mittel. Der Bund muss sie schon allein hierfür weiter zahlen, statt sie zu streichen.

Die Städte müssen ihre integrierende und stützende Rolle durch kommunale Wohnungsbaukonzepte, Enwicklungssatzungen bis hin zu Enteignungssatzungen und durch engagierte Quartiersbetreuung und die Koordinierung vor Ort spielen.

Und ohne Vertretungen der Mieterschaften geht gar nichts richtig. Das versteht sich.

Soll die Verlagerung des Wohnungsbauvermögens in die NRW.BANK rückabgewickelt werden?

Die Frage steht nicht auf einem völlig anderen Blatt. Die aktuelle Lage in der NRW.BANK ist: Der Bereich Soziale Wohnungsbauförderung in der NRW.BANK und der Bereich Sonstige (Wirtschafts- und Projekt-) Förderung ist, nachdem die Landschaftsverbände nun raus sind, 100% Eigentum des Landes NRW. Entsprechend sehen die Aufsichtsgremien aus: 100% Landespolitik, Minister und Staatssekretäre der rot-grünen Regierung. Das Überleitungsgesetz, die Fördertraditionen der beiden "Häuser", die Richtlinien und ein Geschäftsbesorgungsvertrag sorgen dafür, dass der politische Spielraum der Aufsichtsgremien eng ist und das Entscheidungsverfahren bürokratisch kontrolliert bleibt. Die Banker liefern Zahlengerüste. Das Risikomanagement der sozialen Wohnungsbauförderung war immer schon nur geringfügig spekulativ. Der allergrößte Teil des Wohnungsbauvermögens liegt ja in den offenen Forderungen an Eigentümer von Häusern und Wohnungen in NRW, die mit den Krediten des Wohnungsbauvermögens seit den 1950er Jahren gebaut wurden. Im Keller der NRW.BANK liegt nichts.

Die Tatsache, dass heute noch ein soziales Wohnbauvermögen des Landes NRW existiert, ist ein pfadabhängiger Glücksfall, positiv gewürdigt, lässt sich aber auch als letzter recht kläglicher Rest wohlfahrtsstaatlichen Ausgleichs für benachteiligte, ärmere Schichten der Bevölkerung in weitgehend privatwirtschaftlich vermarkteten Wohnungsangebotsstrukturen interpretieren.

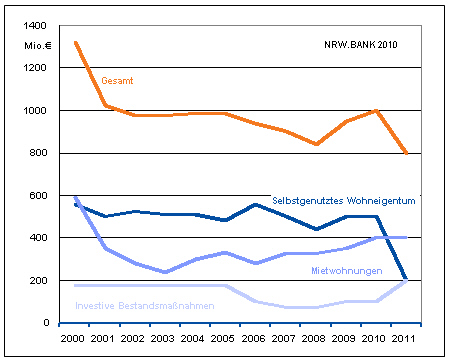

Zurzeit scheint noch kein Handlungsbedarf zu bestehen. Denn alles geht seinen gewohnten Gang. Ich finde aber, dass die Zukunft für das Wohnungsbauvermögen eher schlechter aussieht als die aktuelle Vorausschau auf 2012 in der sozialen Wohnungsbauförderung denken lässt. Ich meine, wir gehen in NRW auf zwei ähnlich schlechte Szenarien für das Wohnungsbauvermögen zu. Das Fördervolumen ist seit 2000 stark rückläufig. Es ist heute fast halbiert.

Das soziale Wohnungsbauvermögen NRW und seine Unterteilung in Investitionsarten

Quelle: NRW.BANK 2010

Szenario 1: Finanzkrise, Eurokrise und die Krise der geringen Einkommen spitzten sich zusammen mit einer Depression zu und werden vermutlich weiter dauern. Seit 2007 haben die internationale Geld- und Währungspolitik, die Banken-Rettungsschirme, die EU-Beschlüsse zu Griechenland oder der Maßnahmen der Obama-Regierung höchstens ein wenig temporäre Erleichterung verschafft, dann aber ging es hopplahop weiter mit Kursstürzen bei Aktien und Abschreibungsbegehren bei längerfristigen Staatspapieren. Die Spekulationsattacken auf kurzfristige Staatsanleihen oder Agrarwaren und die Kreditklemmen hörten nicht auf. Was mit dem Platzen der Subprime-Blase im Housing-Sektor der USA begann, hat sich schon bei der Bayrischen Hypotheken- und Wechselbank so ähnlich zugetragen.

Das könnte sich durchaus jetzt auch im "Subprime"-Sektor der Wohnungsbauförderung NRW fortsetzen, nämlich im Fördersektor für minder bemittelte, selbst nutzende Wohnungseigentümer, den die CDU/FDP-Regierung ausgeweitet hatte. Die Entwicklung von Niedrigeinkommen wird allgemein eher pessimistisch gesehen. Werden Ausfälle an Zins und Tilgung größer und kommt es zu einem größeren Berg von Abschreibung von Hypotheken der Eigenheimförderung, dann wird das die soziale Wohnraumförderung noch nicht umbringen, aber schon Verluste produzieren. Passiert Ähnliches in großem Umfang möglicherweise bei Mietobjektinvestoren, etwa für Großwohnanlagen der 1960er bis 1980er Jahre, dann wird es sicher sehr kompliziert auch für die soziale Wohnraumförderung. Dann werden alle freien Reserven in Anspruch genommen oder Fremdkapital aufgenommen, um die Wohnraumförderung temporal vor dem Zusammenbruch zu retten, was aber wahrscheinlich nur in Teilen gelingt. Denn aus dem dann immer hoch verschuldeten Landeshaushalt ist erst einmal keine Stützaktion zu erwarten. Im Gegenteil.

Durch seine Anlageform und die Aufteilung der Anlagen wird ein Verfall des NRW Wohnungsbauvermögens im Unterschied zur Bayrischen Hypotheken und Wechselbank aber erst sehr langsam auf ein Bad Bank Modell zusteuern, ohne Dazutun der Bereiche Projektförderung und Wirtschaftsförderung der NRW.BANK. Der Bereich Wirtschafts- und Projektförderung NRW.BANK hat bisher seine Gewinne ganz wesentlich auf den Kapitalmärkten erwirtschaftet. Gibt der diese Gewinnquellen nicht auf und geht dieser Bereich den beschriebenen Krisenweg, dann wird er finanzmarktabhängiger und härter getroffen werden. Er könnte versuchen, sich zur "Rettung" auch auf den Kapitalstock der sozialen Wohnungsmarktförderung zu stützen, wenn die Aufsichtsgremien, d.h. Politik, ihm das erlauben. Das spricht für eine Rückabwicklung der Verlagerung, auch wenn damit keine Unabhängigkeit von gesellschaftlichen und Kapitalmarktkrisen zustande kommt. Aber zu welchem Preis und zu welchem Zeitpunkt?

3,5 Milliarden oder 5 Milliarden aus dem Landeshaushalt?! Das würde die anstaltliche Sicherheit des Sozialen Wohnbauvermögens kosten. Sind diese gesprächsweise genannten Zahlen belastbare Ansagen? Es handelt sich dabei um die Forderung eines Landesbankenbetriebs gegen einen anderen Landesbankenbetrieb. Ein Witz, dass da aus der einen Tasche in die andere Tasche des Landes Zahlungen fließen sollen, nur weil die NRW.BANK privatwirtschaftlich verfasst ist. Sollte nicht eher die gesamte Förderbank anstaltlich verfasst werden? Dieser Punkt müsste auf den Prüfstand.

Szenario 2: Die Landesregierung NRW schafft keinen Schuldenabbau, eher droht das Gegenteil, nämlich weiter in die Staatsverschuldung der Bundesrepublik mit hinein gezogen zu werden. Rot-Grün will aber nicht mit der Kündigung von 10 000 Lehrern und Lehrerinnen oder Kindergärtnerinnen identifiziert werden und statt dessen doch noch irgend etwas politisch auf den Weg bringen, das die werte Wählerschaft honoriert, etwa die Schulreform nicht nur auf dem Rücken der Eltern und der Freiwilligen, sondern mit ein paar ordentlich bezahlten Lehrkräften weiter führen, oder die KdU pro Bedarfsgemeinschaft anheben oder gar mitfinanzieren oder ein Sozialticket subventionieren, Städte aus der Schuldenfalle holen usw. Geht alles nicht, wenn keine neuen Einnahmequellen gefunden werden. Die Regierung könnte auf die Idee kommen, sich aus den Rückflüssen und Gewinnen ihres in guten Zeiten aufgebauten Eigentums, der NRW.BANK und auch dem Bereich Soziale Wohnraumförderung, jetzt in der Not bedienen zu wollen und ein paar 100 Millionen Euro von da und dort in den Staatshaushalt einzunehmen. Mindestens müssten die Förderungsbeträge dann stark fallen. Vor schärferen Eingriffen in das Wohnungsbauvermögen stünde heute noch der rot-grüne Koalitionsvertrag, der seinem Sinn nach Rot-Grün auf den Erhalt des sozialen Wohnungsbauvermögens festlegt. Aber s.o.: In einer scharfen Krise der NRW Bankfinanzen und der NRW Staatsfinanzen könnte auch der Koalitionsvertrag abgeräumt werden. Auch das wäre schlecht für das soziale Wohnraumvermögen und seine Fördermöglichkeiten.

Es spricht ebenfalls für eine Rückabwicklung der Integration des Wohnungsbauvermögens in die NRW.BANK oder s.o. für die Umwandlung der NRW.BANK in eine Anstalt öffentlichen Rechts.